A la fecha, han sido publicados los siguientes dispositivos legales:

NORMAS CON RANGO DE LEY:

No se han publicado normas legales en el diario “El Peruano”.

NORMAS REGLAMENTARIAS:

No se han publicado normas reglamentarias en el diario “El Peruano”.

PRECEDENTES VINCULANTES:

No se han publicado Precedentes vinculantes en el diario “El Peruano”.

EN MATERIA TRIBUTARIA

NORMAS LEGALES:

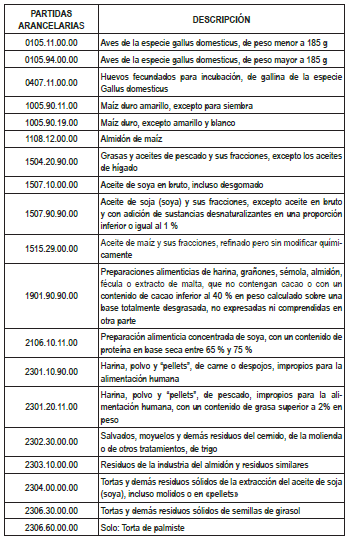

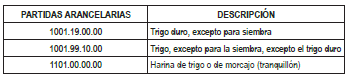

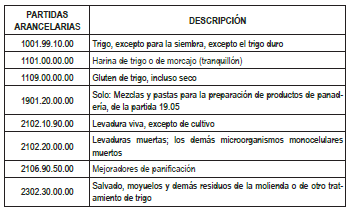

- Decreto Supremo Nº 083-2022-EF (Publicado el 30/04): Aprueban normas reglamentarias de la Ley Nº 31452, Ley que exonera del Impuesto General a las Ventas a los alimentos de la canasta básica familiar (Adjunto).

El presente decreto supremo tiene por objeto establecer las disposiciones reglamentarias de la Ley Nº 31452, Ley que exonera del Impuesto General a las Ventas a los alimentos de la canasta básica familiar.

o Art. 2. Relación de bienes que intervienen en el proceso productivo a que se refiere el artículo 3 de la Ley N° 31452.

2.1 La relación de bienes para efectos de lo dispuesto en el artículo 3 de la Ley N° 31452 es la siguiente:

- Para la producción de carne de aves de la especie Gallus domesticus frescos, refrigerados o congelados

- Para la producción de huevos frescos de gallina de la especie Gallus domesticus

- Para la producción de azúcar

- Para la producción de pastas alimenticias sin cocer, rellenar ni preparar de otra forma

- Para la producción de pan

2.2 Los contribuyentes que comercialicen los bienes exonerados señalados el artículo 2 de la Ley N° 31452 podrán aplicar como crédito fiscal el Impuesto General a las Ventas correspondiente a las adquisiciones y/o importaciones de los bienes señalados en el párrafo anterior requeridos en el proceso productivo de los bienes exonerados.

2.3 Las operaciones de venta señaladas en el artículo 2 de la Ley N° 31452 no se consideran como operaciones no gravadas para efectos del cálculo de la prorrata del crédito fiscal.

NORMAS EMITIDAS POR LA SUNAT:

- Resolución de Superintendencia Nº 000078-2022/SUNAT (publicado el 01/05): Suspenden la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al traslado de azúcar (Adjunto).

- Artículo Único.- Suspensión de la aplicación del Sistema de Pago de Obligaciones Tributarias al azúcar.

Suspéndase la aplicación del Sistema de Pago de Obligaciones Tributarias establecido por el Decreto Legislativo Nº 940, al traslado fuera del centro de producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, cuando dicho traslado no se origine en una operación de venta gravada con el impuesto general a las ventas, del azúcar comprendido en las subpartidas nacionales 1701.14.00.00 y 1701.99.90.00. La suspensión regirá mientras se mantenga vigente la exoneración del impuesto general a las ventas dispuesta por la Ley Nº 31452 a la venta en el país e importación de dicho bien.

- Vigencia.

La presente resolución entra en vigencia el día de su publicación.

RESOLUCIONES DEL TRIBUNAL FISCAL DE OBSERVANCIA OBLIGATORIA:

No se han publicado precedentes administrativos del Tribunal Fiscal.

INFORMES DE LA SUNAT:

- Informe N.º 000029-2022-SUNAT/7T0000 (publicado el 29/04): Consulta sobre, los métodos de depreciación (Adjunto).

Se consulta sobre, la relación con los métodos de depreciación contenidos en el artículo 22 del Texto Único Ordenado de las normas con rango de ley que regulan la entrega en concesión al sector privado de las obras públicas de infraestructura y de servicios públicos, aprobado por Decreto Supremo N.° 059-96-PCM, se consulta lo siguiente:

- ¿Es de aplicación el requisito establecido en el segundo párrafo del inciso b) del artículo 22 del Reglamento de la Ley del Impuesto a la Renta, referido a la necesidad de contar con el registro contable de la depreciación?

- ¿Cambiaría la respuesta el hecho de que en aplicación de normas exclusivamente contables el contribuyente hubiese modificado la forma de realizar su registro de la depreciación o haya dejado de registrarla?

A lo que la Administración responde que, en relación con los métodos de depreciación contenidos en el artículo 22 del TUO de la Ley de Concesiones:

- No es de aplicación el requisito establecido en el segundo párrafo del inciso b) del artículo 22 del Reglamento de la LIR, referido a la necesidad de contar con el registro contable de la depreciación.

- Lo señalado en el numeral anterior no cambiaría si es que en aplicación de normas exclusivamente contables el contribuyente hubiese modificado la forma de realizar su registro de la depreciación o haya dejado de registrarla.

- Informe N.º 000028-2022-SUNAT/7T0000 (publicado el 28/04): Consulta sobre, devengado el ingreso proveniente de una enajenación de acciones y/o participaciones sociales.

Se consulta sobre, en qué momento se considera devengado el ingreso proveniente de una enajenación de acciones y/o participaciones sociales cuando todo o parte del precio se fija sobre un porcentaje de la venta futura de los bienes que comercializa la compañía adquirida.

A lo que la Administración responde que, en el supuesto de una enajenación de acciones y/o participaciones sociales en la que todo o parte del precio se fija sobre un porcentaje de la venta futura de los bienes que comercializa la compañía adquirida, la totalidad o parte del ingreso, respectivamente, proveniente de dicha enajenación se considera devengado cuando dicha venta futura ocurra.